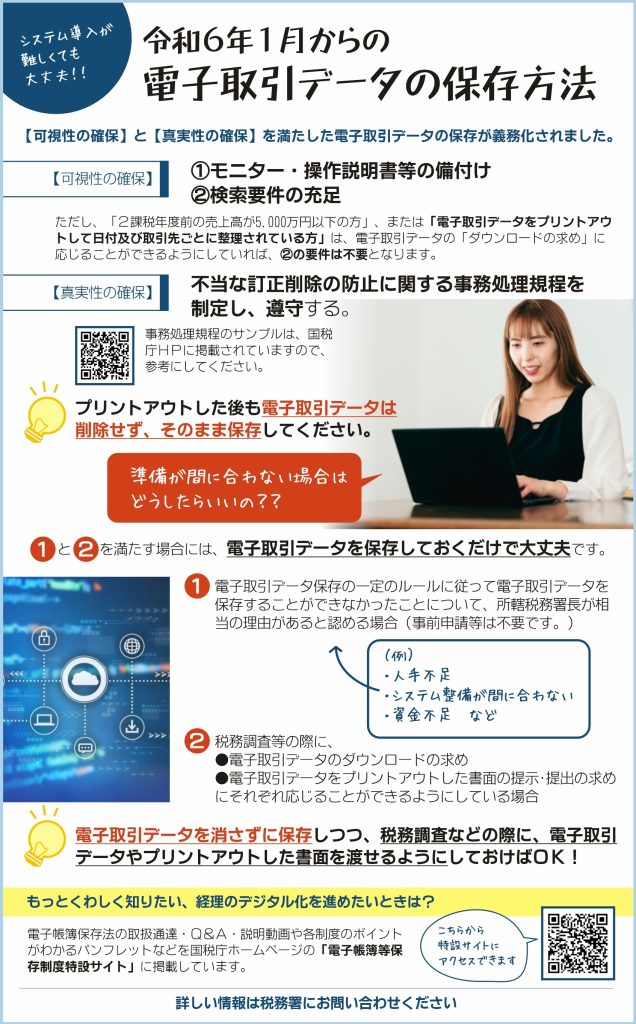

令和6年1月からの電子取引データの保存方法

令和6年1月、【可視性の確保】と【真実性の確保】を満たした電子取引データの保存が義務化されました。

【可視性の確保 】

①モニター・操作説明書等の備付け

②検索要件の充足

ただし、「2課税年度前の売上高が5,000 万円以下の方」、または「電子取引データをプリントアウトして日付及び取引先ごとに整理されている方」は、電子取引データの「ダウンロードの求め」に応じることができるようにしていれば、②の要件は不要となります。

【真実性の確保 】

不当な訂正削除の防止に関する事務処理規程を制定し、遵守する。

(事務処理規程のサンプルは、国税庁HPに掲載されていますので、参考にしてください。)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

プリントアウトした後も電子取引データは削除せず、そのまま保存してください。

Q.準備が間に合わない場合はどうしたらいいの?

A.①と②を満たす場合には、電子取引データを保存しておくだけで大丈夫です。

①電子取引データ保存の一定のルールに従って電子取引データを保存することができなかったことについて、所轄税務署長が相当の理由があると認める場合(事前申請等は不要です。)

相当の理由の例→人手不足、システム準備が間に合わない、資金不足 など

②税務調査等の際に、「電子取引データのダウンロードの求め」「電子取引データをプリントアウトした書面の提示・提出の求め」にそれぞれ応じることができるようにしている場合

電子取引データを消さずに保存しつつ、 税務調査などの際に、電子取引データや電子取引データをプリントアウトした書面を渡せるようにしておけばOK!!

詳しい情報は、税務署にお問い合わせください

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511