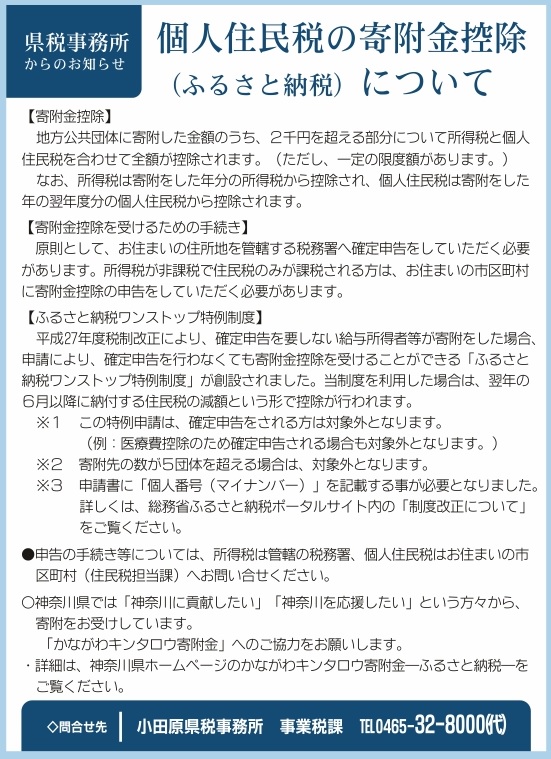

個人住民税の寄附金控除(ふるさと納税)について

県税事務所からのお知らせ

【寄附金控除】

地方公共団体に寄附した金額のうち、2千円を超える部分について所得税と個人住民税を合わせて全額が控除されます。(ただし、一定の限度額があります。)

なお、所得税は寄附をした年分の所得税から控除され、個人住民税は寄附をした年の翌年度分の個人住民税から控除されます。

【寄附金控除を受けるための手続き】

原則として、お住まいの住所地を管轄する税務署へ確定申告をしていただく必要があります。所得税が非課税で住民税のみが課税される方は、お住まいの市区町村に寄附金控除の申告をしていただく必要があります。

【ふるさと納税ワンストップ特例制度】

平成27年度税制改正により、確定申告を要しない給与所得者等が寄附をした場合、申請により、確定申告を行わなくても寄附金控除を受けることができる「ふるさと納税ワンストップ特例制度」が創設されました。当制度を利用した場合は、翌年の6月以降に納付する住民税の減額という形で控除が行われます。

※1 この特例申請は、確定申告をされる方は対象外となります。

(例:医療費控除のため確定申告される場合も対象外となります。)

※2 寄附先の数が5団体を超える場合は、対象外となります。

※3 申請書に「個人番号(マイナンバー)」を記載する事が必要となりました。詳しくは、総務省ふるさと納税ポータルサイト内の「制度改正について」をご覧ください。

●申告の手続き等については、所得税は管轄の税務署、個人住民税はお住まいの市区町村(住民税担当課)へお問い合せください。

○神奈川県では「神奈川に貢献したい」「神奈川を応援したい」という方々から、寄附をお受けしています。

「かながわキンタロウ寄附金」へのご協力をお願いします。

・詳細は、神奈川県ホームページの かながわキンタロウ寄附金―ふるさと納税― をご覧ください。

問い合わせ先

小田原県税事務所 事業税課

TEL 0465-32-8000(代)