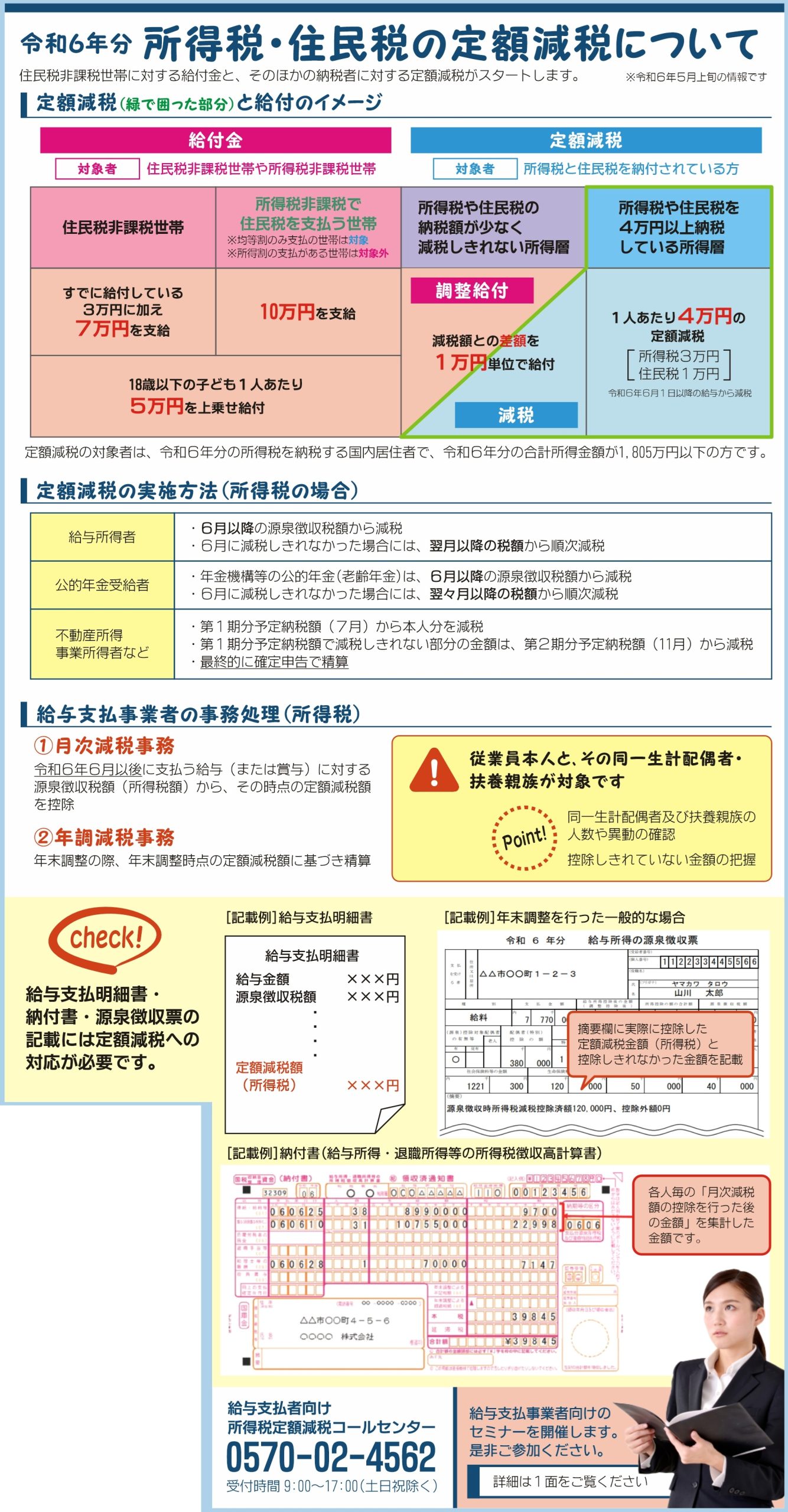

令和6年分 所得税・住民税の定額減税について

住民税非課税世帯に対する給付金と、そのほかの納税者に対する定額減税がスタートします。

所得税や住民税を4万円以上納税している所得層の場合、

1人あたり4万円の定額減税(所得税3万円、住民税1万円)

※定額減税の対象者は、令和6年分の所得税を納税する国内居住者で、令和6年分の合計所得金額が1,805万円以下の方です。

定額減税の実施方法(所得税の場合)

給与所得者

・6月以降の源泉徴収税額から減税

・6月に減税しきれなかった場合には、翌月以降の税額から順次減税

公的年金受給者

・年金機構等の公的年金(老齢年金)は、6月以降の源泉徴収税額から減税

・6月に減税しきれなかった場合には、翌々月以降の税額から順次減税

不動産所得・事業所得者など

・第1期分予定納税額(7月)から本人分を減税

・第1期分予定納税額で減税しきれない部分の金額は、第2期分予定納税額(11月)から減税

・最終的に確定申告で精算

給与支払事業者の事務処理(所得税)

①月次減税事務

令和6年6月以後に支払う給与(または賞与)に対する源泉徴収税額(所得税額)から、その時点の定額減税額を控除

②年調減税事務

年末調整の際、年末調整時点の定額減税額に基づき精算

◇従業員本人と、その同一生計配偶者・扶養親族が対象です

Point!

・同一生計配偶者及び扶養親族の人数や異動の確認

・控除しきれていない金額の把握

◇給与支払明細書・納付書・源泉徴収票の記載には定額減税への対応が必要です。

給与支払者向け所得税定額減税コールセンター

給与支払者向け所得税定額減税コールセンターでは、所得税の定額減税制度における給与の源泉徴収に関する一般的なご質問やご相談を受け付けています。

TEL:0570-02-4562 受付時間 9:00~17:00(土日祝除く)