税の基礎知識:消費税率引上げと軽減税率制度の実施②

平成31年(2019年)10月1日から、消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

標準税率は10%となりますが、軽減税率対象品目の税率は8%のまま据え置かれます。

消費税課税事業者の方は、売上や仕入(経費)について、取引ごとの税率により区分経理を行うことや、「税率ごとの区分」を追加した請求書等(区分記載請求書等)を交付する必要があります。

また、消費税免税事業者の方も、課税事業者と取引を行う場合、区分記載請求書等の交付を求められる場合があります。

区分経理とはどのようなもの?

これまでの記載事項に加え、「軽減税率の対象品目である旨」の記載が必要となります。

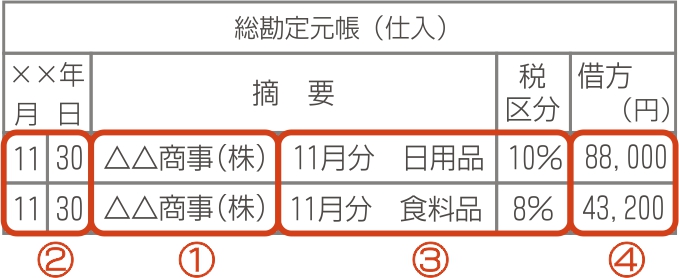

帳簿の記載例

①相手方の氏名又は名称

②取引年月日

③取引内容と「軽減税率の対象品目である旨」(税区分)

④金額(税込み)

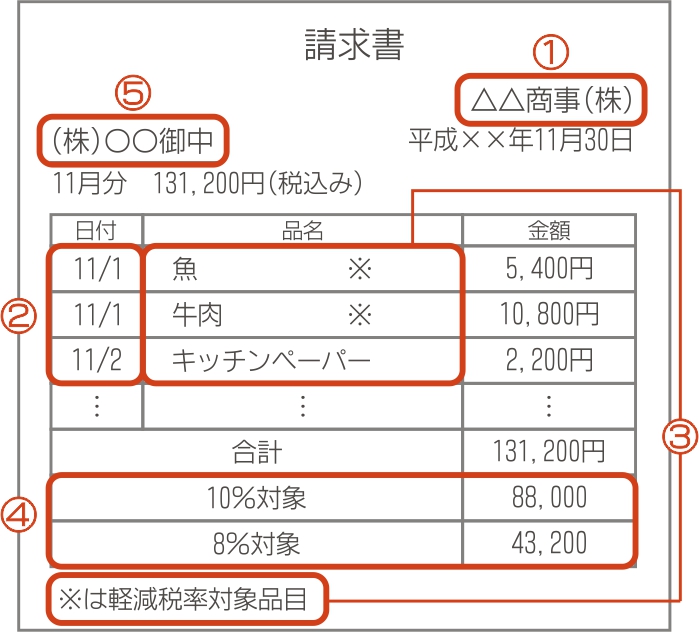

区分記載請求書とはどのようなもの?

これまでの記載事項に加え、「軽減税率の対象品目である旨」と「税率ごとに合計した税込対価の額」を記載することが必要となります。

請求書の記載例

①区分記載請求書等発行者の氏名又は名称

②取引年月日

③取引内容と「軽減税率の対象品目である旨」

④税率ごとに区分して合計した金額(税込み)

⑤書類の交付を受ける事業者の氏名又は名称

※平成35年(2023年)10月から、上記の区分記載請求書に変えて「適格請求書等保存方式(インボイス方式)」への変更が予定されています。

軽減税率制度の内容についてのご相談は

(国税庁)軽減税率電話相談窓口

消費税軽減税率電話相談センター(軽減コールセンター)

TEL 0570-030-456

【受付時間】9:00~17:00(土・日・祝除く)