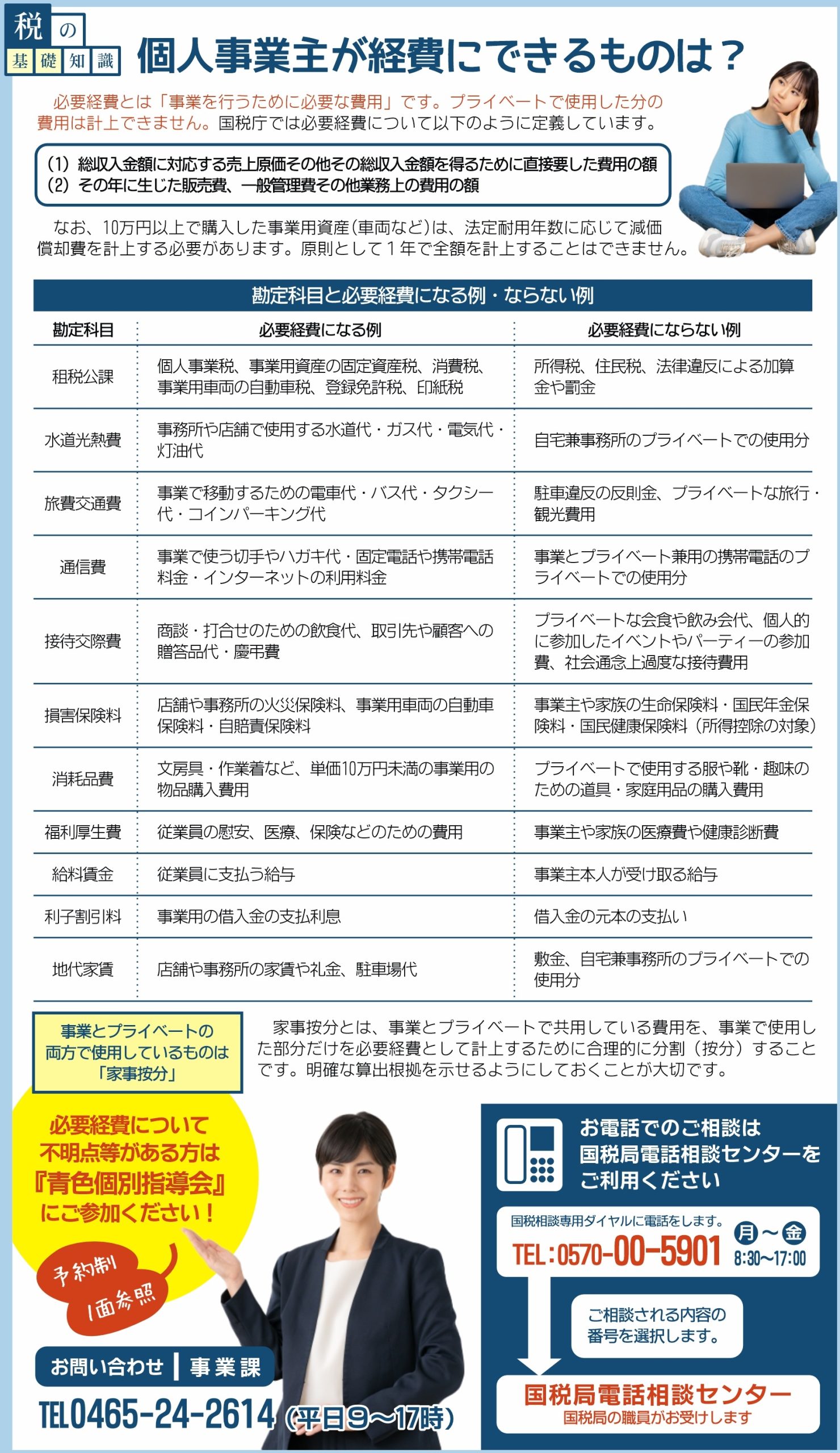

税の基礎知識:個人事業主が経費にできるものは?

必要経費とは「事業を行うために必要な費用」です。プライベートで使用した分の費用は計上できません。

国税庁では必要経費について以下のように定義しています。

(1)総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額

なお、10万円以上で購入した事業用資産(車両など)は、法定耐用年数に応じて減価償却費を計上する必要があります。原則として1年で全額を計上することはできません。

勘定科目と必要経費になる例・ならない例

| 勘定科目 | 必要経費になる例 | 必要経費にならない例 |

| 租税公課 | 個人事業税、事業用資産の固定資産税、消費税、事業用車両の自動車税、登録免許税、印紙税 | 所得税、住民税、法律違反による加算金や罰金 |

| 水道光熱費 | 事務所や店舗で使用する水道代・ガス代・電気代・灯油代 | 自宅兼事務所のプライベートでの使用分 |

| 旅費交通費 | 事業で移動するための電車代・バス代・タクシー代・コインパーキング代 | 駐車違反の反則金、プライベートな旅行・観光費用 |

| 通信費 | 事業で使う切手やハガキ代・固定電話や携帯電話料金・インターネットの利用料金 | 事業とプライベート兼用の携帯電話のプライベートでの使用分 |

| 接待交際費 | 商談・打合せのための飲食代、取引先や顧客への贈答品代・慶弔費 | プライベートな会食や飲み会代、個人的に参加したイベントやパーティーの参加費、社会通念上過度な接待費用 |

| 損害保険料 | 店舗や事務所の火災保険料、事業用車両の自動車保険料・自賠責保険料 | 事業主や家族の生命保険料・国民年金保険料・国民健康保険料(所得控除の対象) |

| 消耗品費 | 文房具・作業着など、単価10万円未満の事業用の物品購入費用 | プライベートで使用する服や靴・趣味のための道具・家庭用品の購入費用 |

| 福利厚生費 | 従業員の慰安、医療、保険などのための費用 | 事業主や家族の医療費や健康診断費 |

| 給料賃金 | 従業員に支払う給与 | 事業主本人が受け取る給与 |

| 利子割引料 | 事業用の借入金の支払利息 | 借入金の元本の支払い |

| 地代家賃 | 店舗や事務所の家賃や礼金、駐車場代 | 敷金、自宅兼事務所のプライベートでの使用分 |

事業とプライベートの両方で使用しているものは「家事按分」

家事按分とは、事業とプライベートで共用している費用を、事業で使用した部分だけを必要経費として計上するために合理的に分割(按分)することです。明確な算出根拠を示せるようにしておくことが大切です。

青色個別指導会のご予約・お問い合わせ

必要経費について不明点等がある方は『青色個別指導会(予約制)』にご参加ください!

TEL 0465-24-2614(事業課 平日9時~17時)

国税局電話相談センター

TEL 0570-00-5901

小田原税務署(自動音声によりご案内)

TEL 0465-35-4511