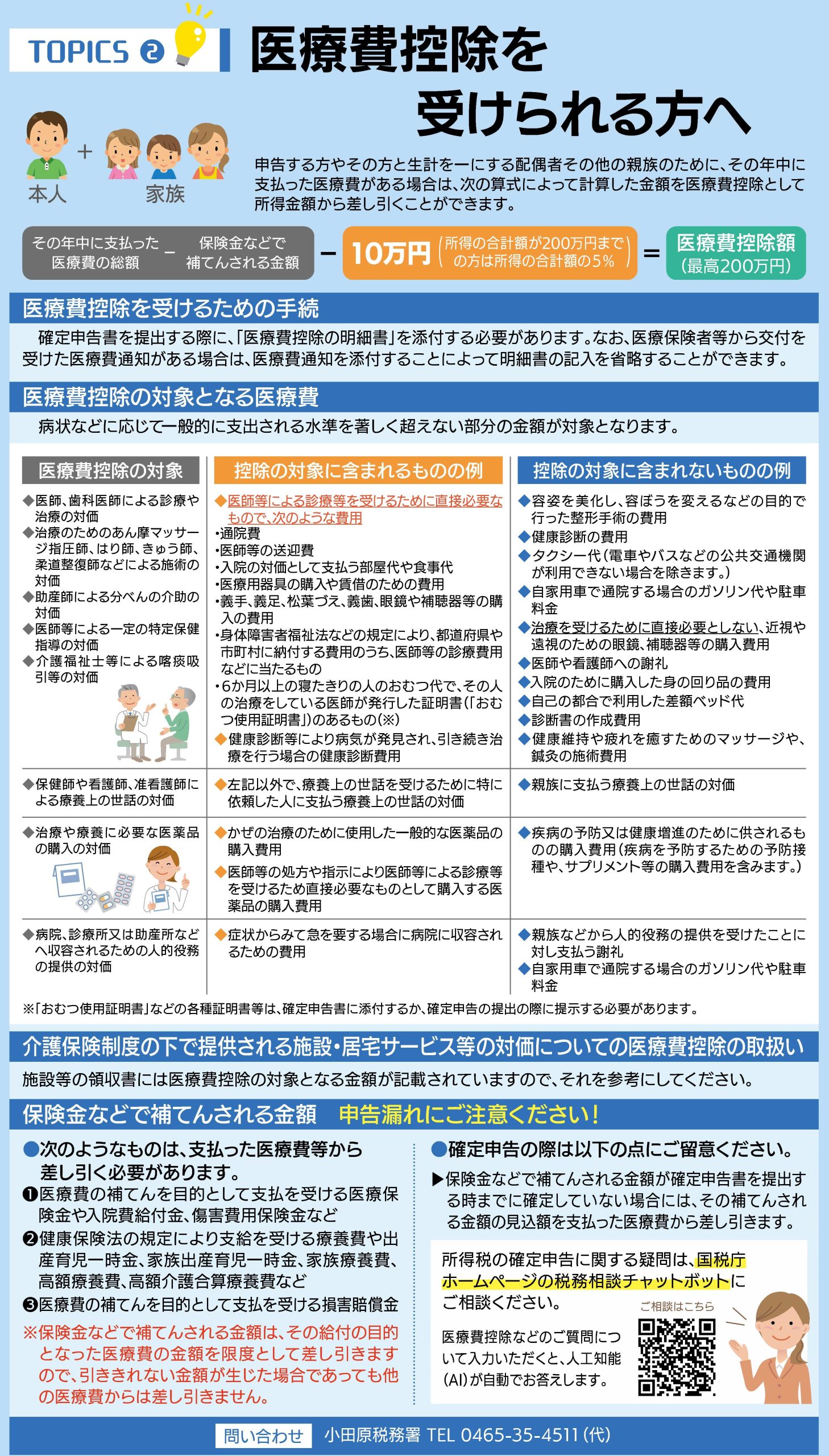

税の基礎知識:医療費控除を受けられる方へ(医療費控除の対象など)

申告する方やその方と生計を一にする配偶者その他の親族のために、その年中に支払った医療費がある場合は、次の算式によって計算した金額を医療費控除として所得金額から差し引くことができます。

その年中に支払った医療費の総額 - 保険金などで補てんされる金額 - 10万円(総所得金額等が200万円未満の場合は、の5%相当額) = 医療費控除額(最高200万円)

医療費控除を受けるための手続

確定申告書を提出する際に、「医療費控除の明細書」を添付する必要があります。 なお、医療保険者等から交付を受けた医療費通知がある場合は、医療費通知を添付することによって明細書の記入を省略することができます。

参考:国税庁ホームページ『医療費控除の明細書』

医療費控除の対象となる医療費

病状などに応じて一般的に支出される水準を、著しく超えない部分の金額が対象となります。

医療費控除の対象

〇医師、歯科医師による診療や治療の対価

〇治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術の対価

〇助産師による分べんの介助の対価

〇医師等による一定の特定保健指導の対価

〇介護福祉士等による喀痰吸引等の対価

控除の対象に含まれるものの例

◇医師等による診療等を受けるために直接必要なもので、次のような費用

・通院費

・医師等の送迎費

・入院の対価として支払う部屋代や食事代

・医療用器具の購入や賃借のための費用

・義手、義足、松葉づえ、義歯、眼鏡や補聴器等の購入の費用

・身体障害者福祉法などの規定により、都道府県や市町村に納付する費用のうち、医師等の診療費用などに当たるもの

・6か月以上の寝たきりの人のおむつ代で、その人の治療をしている医師が発行した証明書(「おむつ使用証明書」)のあるもの

※おむつ使用証明書」などの各種証明書等は、確定申告書に添付するか、確定申告書の提出の際に提示する必要があります

◇健康診断等により病気が発見され、引き続き治療を行う場合の健康診断費用

控除の対象に含まれないものの例

◆容姿を美化し、容ぼうを変えるなどの目的で行った整形手術の費用

◆健康診断の費用

◆タクシー代(電車やバスなどの公共交通機関が利用できない場合を除きます。)

◆自家用車で通院する場合のガソリン代や駐車料金

◆治療を受けるために直接必要としない、近視や遠視のための眼鏡、補聴器等の購入費用

◆医師や看護師への謝礼

◆入院のために購入した身の回り品の費用

◆自己の都合で利用した差額ベッド代

◆診断書の作成費用

◆健康維持や疲れを癒すためのマッサージや、鍼灸の施術費用

医療費控除の対象

〇保健師や看護師、准看護師による療養上の世話の対価

控除の対象に含まれるものの例

◇上記以外で、療養上の世話を受けるために特に依頼した人に支払う療養上の世話の対価

控除の対象に含まれないものの例

◆親族に支払う療養上の世話の対価

医療費控除の対象

〇治療や療養に必要な医薬品の購入の対価

控除の対象に含まれるものの例

◇かぜの治療のために使用した一般的な医薬品の購入費用

◇医師等の処方や指示により医師等による診療等を受けるため直接必要なものとして購入する医薬品の購入費用

控除の対象に含まれないものの例

◆疾病の予防又は健康増進のために供されるものの購入費用(疾病を予防するための予防接種や、サプリメント等の費用を含みます。)

医療費控除の対象

〇病院、診療所又は助産所などへ収容されるための人的役務の提供の対価

控除の対象に含まれるものの例

◇病状からみて急を要する場合に病院に収容されるための費用

控除の対象に含まれないものの例

◆親族などから人的役務の提供を受けたことに対し支払う謝礼

◆自家用車で通院する場合のガソリン代や駐車料金

介護保険制度の下で提供される施設・居宅サービス等の対価

施設等の領収書には医療費控除の対象となる金額が記載されていますので、それを参考にしてください。

保険金などで補てんされる金額

申告漏れにご注意ください!

次のようなものは、支払った医療費等から差し引く必要があります

(1)生命保険契約や損害保険契約に基づき医療費の補てんを目的として支払を受ける医療保険金や入院費給付金、傷害費用保険金など

(2)健康保険法の規定により支給を受ける療養費や出産育児一時金、家族出産育児一時金、家族療養費、高額療養費、高額介護合算療養費など

(3)医療費の補てんを目的として支払を受ける損害賠償金

※引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

確定申告の際は以下の点にご留意ください

保険金などで補てんされる金額が確定申告書を提出する時までに確定していない場合には、その補てんされる金額の見込額を支払った医療費から差し引きます。

医療費控除Q&A

Q.薬局や薬店などで市販されているかぜ薬などの医薬品は、医療費控除の対象になりますか?

A.治療や療養に必要なものであって、かつ、その病状に応じて一般的に支出される水準を著しく超えない部分の金額であれば、医師の処方や指示がなくても医療費控除の対象となります。

Q.自家用車で通院する場合の駐車場代等は医療費控除の対象になりますか?

A.自己所有の自動車で通院する場合のガソリン代や駐車場の料金は、医療費控除の対象にはなりません。

Q.入院費を超える金額の生命保険契約に基づく入院給付金の支払を受けたときは、その超えた部分の金額は他の治療費から差し引く必要がありますか?

A.他の治療費から差し引いて医療費控除の計算を行う必要はありません。支払った医療費の金額を上回る部分の補てん金の額は、他の医療費の金額からは差し引きません。

Q.共働き夫婦の夫が妻の医療費を負担した場合には、その医療費は、誰の医療費控除の対象になりますか?

A.夫婦が生計を一にしている場合は、医療費を実際に支払った夫の医療費控除の対象となります。

Q.未払の医療費は医療費控除の対象となりますか?

A.医療費控除の対象となる医療費の金額は、その年中に実際に支払った金額に限られており、その年中に治療が終わっている場合であっても、未払となっている医療費は、その年の医療費控除の対象とはなりません。

Q.特別養護老人ホームの施設サービス費は医療費控除の対象になりますか?

A.介護保険が適用される施設サービス費も医療費控除の対象となるものがあります。なお、医療費控除の対象となる金額は領収書に記載されています。

Q.補聴器の購入は対象になりますか?

A.医師による診療や治療などのために直接必要な費用で、一般的に支出される水準を著しく超えない部分の金額は、医療費控除の対象となります。補聴器相談医が必要事項を記入した「補聴器適合に関する診療情報提供書(2018)」と補聴器購入費用の領収書を保管してください。

Q.病気で寝たきりの人や高齢者のおむつ代は対象になりますか?

A.医師が発行した「おむつ使用証明書」の添付又は提示が必要です。なお、おむつ代について医療費控除を受けるのが2年目以降である場合、「おむつ使用証明書」に代えて、介護保険法の規定に基づく主治医意見書の内容を市町村が確認した書類又はその主治医意見書の写しの添付又は提示でも差し支えありません。

税務相談チャットボットをご利用ください

所得税の確定申告に関する疑問は、国税庁ホームページの税務相談チャットボットにご相談ください。

医療費控除などのご質問について入力いただくと、人工知能(AI)が自動でお答えします。

https://www.chat.nta.go.jp/?utm_source=ntahome_chatbot

国税に関する一般的なご相談は国税局電話相談センターをご利用ください

TEL:0570-00-5901 月~金 8:30~17:00